چهارشنبه ۳۱ ارديبهشت ۱۳۹۹ ساعت ۱۱:۰۱

تحلیل بنیادی شرکت آماده عرضه اولیه امروز

در آستانه عرضه اولیه امروز ۱۰ درصد از سهام لاستیک یزد ، نکات مهم و نسبت P/E "پیزد" با تیکه بر آخرین اطلاعات از سوی یک کارگزاری تحلیل شد.

به گزارش اخباربانک، امروز چهارمین عرضه اولیه سال با 10 درصد از سهام لاستیک یزد شامل 40 میلیون و 800 هزار سهم با محدوده قیمت 40100 تا 40353 ریالی هر سهم و سهمیه 50 سهمی هر فرد حقیقی و حقوقی در بازار دوم معاملات فرابورس انجام می شود.

این شرکت در حالی با سرمایه 51 میلیارد تومانی دارای مالکان عمده ای چون آرتاویل تایر با 61.5 درصد، تاپیکو با 31.6 درصد و آستان قدس با 2.1 درصد سهم است که کارگزاری آبان با تحلیل بنیادی و با تکیه بر آخرین اطلاعات ، درباره نکات مهم و نسبت P/E "پیزد" ، مواردی را مطرح کرد .

معرفی شرکت و بررسی اطلا عات مالی

مجتمع صنایع لاستیک یزد خرداد 1364 در تهران به ثبت رسیده و فعالیت ها را ازسال 1369 با ظرفیت اسمی 13,500 تن انواع تایر و تیوب اغاز کرد. موضوع اصلی فعالیت شرکت ایجاد کارخانه ای برای تولید انواع تایر و تیوب خودروهای سواری، وانتی، موتور سیکلت و دوچرخه و اشتغال به امور تجارت فروش و پخش لاستیک در داخل و خارج است.

این شرکت در جوار شهرک صنعتی یزد واقع شده و نزدیکی به جاده ترانزیت اصلی، مسیر راه آهن شمالی- جنوبی کشور و نزدیکی به فرودگاه یزد موقعیت مناسبی را برای این واحد صنعتی ایجاد کرده است.

ترازنامه

این شرکت در حالی با سرمایه 51 میلیارد تومانی دارای مالکان عمده ای چون آرتاویل تایر با 61.5 درصد، تاپیکو با 31.6 درصد و آستان قدس با 2.1 درصد سهم است که کارگزاری آبان با تحلیل بنیادی و با تکیه بر آخرین اطلاعات ، درباره نکات مهم و نسبت P/E "پیزد" ، مواردی را مطرح کرد .

معرفی شرکت و بررسی اطلا عات مالی

مجتمع صنایع لاستیک یزد خرداد 1364 در تهران به ثبت رسیده و فعالیت ها را ازسال 1369 با ظرفیت اسمی 13,500 تن انواع تایر و تیوب اغاز کرد. موضوع اصلی فعالیت شرکت ایجاد کارخانه ای برای تولید انواع تایر و تیوب خودروهای سواری، وانتی، موتور سیکلت و دوچرخه و اشتغال به امور تجارت فروش و پخش لاستیک در داخل و خارج است.

این شرکت در جوار شهرک صنعتی یزد واقع شده و نزدیکی به جاده ترانزیت اصلی، مسیر راه آهن شمالی- جنوبی کشور و نزدیکی به فرودگاه یزد موقعیت مناسبی را برای این واحد صنعتی ایجاد کرده است.

ترازنامه

جمع دارایی های شرکت در ترازنامه بیش از 6 هزار میلیارد ریال است که بیش از 80 درصد آن درقالب وجه نقد، موجودی کالا و مطالبات است. مطالبات شرکت نسبت به سال گذشته حدود 63 درصد افزایش یافته که ناشی از عدم پرداخت به موقع مطالبات از سوی شرکت های خودرو ساز طرف قرارداد است.

دارایی های ثابت مشهود نسبت به سال گذشته افزایش 18 درصدی داشته است. شرکت پروژه افزایش ظرفیت تولید لاستیک های رادیال را دارد و افزایش دارایی های ثابت به دلیل خرید دستگاه های ساخت تایر رادیال است.

مانده تسهیلات مالی حدود 2 هزار میلیارد ریال بوده و با توجه به اینکه شرکت قصد دارد پروژه افزایش تولید لاستیک رادیال را از محل تسهیلات مالی تامین مالی کند پیش بینی میشود مانده تسهیلات مالی شرکت در سال 99 افزایش یابد.

صورت سود و زیان

دارایی های ثابت مشهود نسبت به سال گذشته افزایش 18 درصدی داشته است. شرکت پروژه افزایش ظرفیت تولید لاستیک های رادیال را دارد و افزایش دارایی های ثابت به دلیل خرید دستگاه های ساخت تایر رادیال است.

مانده تسهیلات مالی حدود 2 هزار میلیارد ریال بوده و با توجه به اینکه شرکت قصد دارد پروژه افزایش تولید لاستیک رادیال را از محل تسهیلات مالی تامین مالی کند پیش بینی میشود مانده تسهیلات مالی شرکت در سال 99 افزایش یابد.

صورت سود و زیان

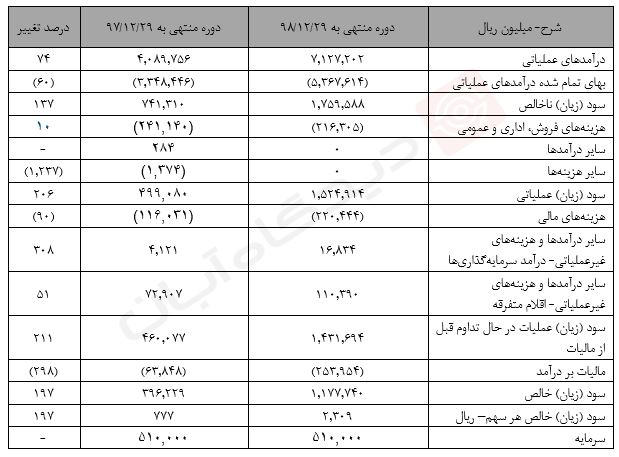

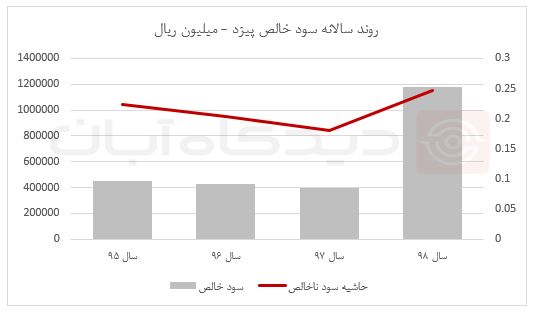

"پیزد" در یک گزارش خوب در سال مالی منتهی به اسفند گذشته موفق شده 2,309 ریال سود به ازای هرسهم محقق کند که نسبت به سال گذشته رشد 197 درصدی داشته است. افزایش 74 درصدی فروش در مقابل 60 درصد افزایش در بهای تمام شده موجب شده تا حاشیه سود ناخالص نسبت به سال گذشته بهتر شده و از 18 درصد به حدود 25 درصد برسد.

هزینه های مالی 90 درصد بیشتر شده است. شرکت 825 میلیارد ریال معادل 25 میلیون یورو به صندوق ذخیره ارزی بدهکار بوده و غیر از این مبلغ بیش از هزار میلیارد ریال تسهیلات مالی نرخ های 11 تا 18 درصد دارد.

تولید و فروش

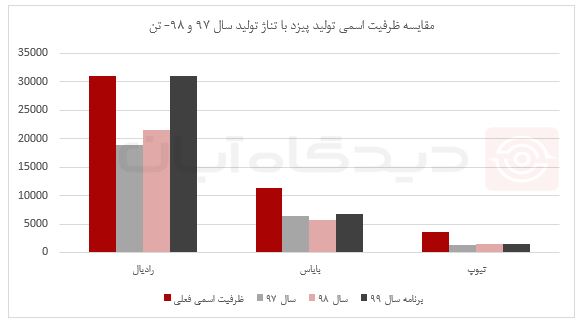

محصولات شرکت انواع تایر رادیال و بایاس و تیوپ است. ظرفیت اسمی مشخص شده برای شرکت 31 هزار تن لاستیک رادیال، 11,380 تن لاستیک بایاس و 3,620 تن تیوب و در مجموع 46 هزار تن محصولات مختلف لاستیکی در سال است.

سال گذشته مجموعا 28,645 تن محصول (معادل 62 درصد ظرفیت اسمی) محصولات مختلف تولید و 29,604 تن محصول فروخته شده که نسبت به سال گذشته 13 درصد افزایش در تناژ فروش داشته است.

در نمودار زیر حجم تولید محصولات مختلف در سال 97 و 98 و برنامه تولید در سال 99 نشان داده شده که مشخص است شرکت طرح توسعه افزایش حجم تولید لاستیک رادیال را در سال جاری برنامه ریزی کرده و پیش بینی شده از تابستان به بهره برداری برسد. با افتتاح این طرح که تاکنون 60 درصد پیشرفت فیزیکی داشته در سال جاری6 هزار تن و از سال 1400, 8 هزار و 100 تن به ظرفیت تولید لاستیک رادیال افزوده خواهد شد. منابع مورد نیاز این طرح ازمحل سود انباشته شرکت و تسهیلات مالی تامین خواهد شد.

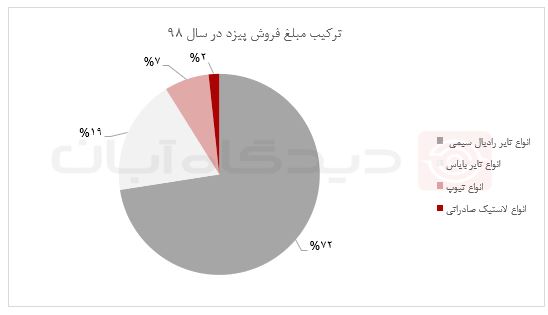

مبلغ فروش شرکت 7,127 میلیارد ریال بوده که ترکیب فروش محصولات مختلف شرکت بصورت نمودار زیر است. حاشیه سود لاستیک رادیال و بایاس تقریبا 26 درصد، حاشیه سود انواع تیوپ 32 درصد و حاشیه سود محصولات صادراتی 39 درصد است.تولید و فروش

محصولات شرکت انواع تایر رادیال و بایاس و تیوپ است. ظرفیت اسمی مشخص شده برای شرکت 31 هزار تن لاستیک رادیال، 11,380 تن لاستیک بایاس و 3,620 تن تیوب و در مجموع 46 هزار تن محصولات مختلف لاستیکی در سال است.

سال گذشته مجموعا 28,645 تن محصول (معادل 62 درصد ظرفیت اسمی) محصولات مختلف تولید و 29,604 تن محصول فروخته شده که نسبت به سال گذشته 13 درصد افزایش در تناژ فروش داشته است.

در نمودار زیر حجم تولید محصولات مختلف در سال 97 و 98 و برنامه تولید در سال 99 نشان داده شده که مشخص است شرکت طرح توسعه افزایش حجم تولید لاستیک رادیال را در سال جاری برنامه ریزی کرده و پیش بینی شده از تابستان به بهره برداری برسد. با افتتاح این طرح که تاکنون 60 درصد پیشرفت فیزیکی داشته در سال جاری6 هزار تن و از سال 1400, 8 هزار و 100 تن به ظرفیت تولید لاستیک رادیال افزوده خواهد شد. منابع مورد نیاز این طرح ازمحل سود انباشته شرکت و تسهیلات مالی تامین خواهد شد.

بهای تمام شده

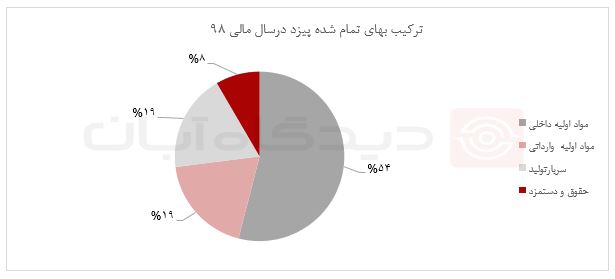

بخش عمده بهای تمام شده شرکت را مواد اولیه مصرفی تشکیل داده است. در شرکت های تایرساز عموما 40 درصد مواد اولیه مصرفی از جمله کائوچوی طبیعی و مواد شیمیایی از خارج ازکشور تامین می شود. با توجه به اینکه تایر جزو کالاهای استراتژیک محسوب می شود بنا به مصوبه هیئت دولت ماده اولیه وارداتی صنعت تایر در گروه یک کالایی قرار گرفته و می تواند از ارز 4 هزار 200 تومانی برای تهیه اقلام وارداتی استفاده کند.

در خصوص سایر اقلام ازجمله اقلام مصرفی و ماشین آلات وارداتی این شرکت ها باید از ارز سامانه نیما استفاده کنند. بهای تمام شده شرکت در سال قبل بیش از5 هزار میلیارد ریال بوده که به دلیل افزایش 13 درصدی حجم فروش، افزایش نرخ خرید مواد اولیه و هزینه های حقوق و دستمزد نسبت به سال گذشته 60 درصد بیشتر شده است.

ترکیب بهای تمام شده شرکت :

نکات مهم و نتیجه گیری

نیاز سالانه کشور به تایرهای سواری و وانتی 24 میلیون حلقه در سال است که از این تعداد 18 میلیون حلقه توسط کارخانه های داخلی تولید و مابقی آن وارد می شود.

لاستیک یزد با تولید سالانه 3 میلیون حلقه از18 میلیون حلقه ، 17 درصد سهم بازار از تولید داخلی را در اختیار دارد و صادرات شرکت در سال های گذشته پیوسته در حال رشد بوده است. از شهریور سال 97 به دلیل تنظیم بازار داخلی صادرات لاستیک های سبک و سنگین از طرف وزارت صنعت ممنوع اعلام شده لذا صادرات تایرهای وانتی و سواری شرکت متوقف شد .

در حال حاضر تنها صادرات تایر و تیوپ دوچرخه و موتورسیکلت فعال است. با توجه به این مطالب ، صنعت لاستیک با کمبود عرضه داخلی مواجه است و در صورتی که قاچاق کالا بخوبی کنترل شود بطور قطع می توان گفت شرکت های این صنعت در سال های آینده با مشکل تقاضا مواجه نخواهند بود.

از آنجایی که قیمت فروش محصولات شرکت تحت نظارت سازمان حمایت مصرف کنندگان و تولیدکنندگان تعیین می شود هرگونه تغییر در نرخ نهاده های تولید اعم از مواد، دستمزد و سربار و یا عدم دریافت ارز دولتی در سال های آتی موجب افزایش نرخ فروش محصولات شرکت توسط سازمان حمایت خواهد شد.

در چنین شرایطی به طور معمول با ثبات حاشیه سود ناخالص ، مبلغ سود ریالی شرکت ها افزایش می بابد که منجر به رشد قیمت سهام شرکت می شود .

با توجه به سود 2,309 ریالی هر سهم در سال گذشته نسبت p/E ttm این شرکت در زمان عرضه اولیه 17 مرتبه خواهد بود و در مقایسه با سایر شرکت های هم گروه "پتایر" با تناژ تولید کمتر از "پیزد" با نسبت 24 مرتبه ایی P/E ttm در حال معامله است و انتظار داریم با توجه به نزدیک بودن زمان بهره برداری از طرح افزایش تناژ تولید لاستیک رادیال در پیزد در سال جاری ، بازار نسبت P/E بالاتری به این شرکت اختصاص دهد.

بخش عمده بهای تمام شده شرکت را مواد اولیه مصرفی تشکیل داده است. در شرکت های تایرساز عموما 40 درصد مواد اولیه مصرفی از جمله کائوچوی طبیعی و مواد شیمیایی از خارج ازکشور تامین می شود. با توجه به اینکه تایر جزو کالاهای استراتژیک محسوب می شود بنا به مصوبه هیئت دولت ماده اولیه وارداتی صنعت تایر در گروه یک کالایی قرار گرفته و می تواند از ارز 4 هزار 200 تومانی برای تهیه اقلام وارداتی استفاده کند.

در خصوص سایر اقلام ازجمله اقلام مصرفی و ماشین آلات وارداتی این شرکت ها باید از ارز سامانه نیما استفاده کنند. بهای تمام شده شرکت در سال قبل بیش از5 هزار میلیارد ریال بوده که به دلیل افزایش 13 درصدی حجم فروش، افزایش نرخ خرید مواد اولیه و هزینه های حقوق و دستمزد نسبت به سال گذشته 60 درصد بیشتر شده است.

ترکیب بهای تمام شده شرکت :

نکات مهم و نتیجه گیری

نیاز سالانه کشور به تایرهای سواری و وانتی 24 میلیون حلقه در سال است که از این تعداد 18 میلیون حلقه توسط کارخانه های داخلی تولید و مابقی آن وارد می شود.

لاستیک یزد با تولید سالانه 3 میلیون حلقه از18 میلیون حلقه ، 17 درصد سهم بازار از تولید داخلی را در اختیار دارد و صادرات شرکت در سال های گذشته پیوسته در حال رشد بوده است. از شهریور سال 97 به دلیل تنظیم بازار داخلی صادرات لاستیک های سبک و سنگین از طرف وزارت صنعت ممنوع اعلام شده لذا صادرات تایرهای وانتی و سواری شرکت متوقف شد .

در حال حاضر تنها صادرات تایر و تیوپ دوچرخه و موتورسیکلت فعال است. با توجه به این مطالب ، صنعت لاستیک با کمبود عرضه داخلی مواجه است و در صورتی که قاچاق کالا بخوبی کنترل شود بطور قطع می توان گفت شرکت های این صنعت در سال های آینده با مشکل تقاضا مواجه نخواهند بود.

از آنجایی که قیمت فروش محصولات شرکت تحت نظارت سازمان حمایت مصرف کنندگان و تولیدکنندگان تعیین می شود هرگونه تغییر در نرخ نهاده های تولید اعم از مواد، دستمزد و سربار و یا عدم دریافت ارز دولتی در سال های آتی موجب افزایش نرخ فروش محصولات شرکت توسط سازمان حمایت خواهد شد.

در چنین شرایطی به طور معمول با ثبات حاشیه سود ناخالص ، مبلغ سود ریالی شرکت ها افزایش می بابد که منجر به رشد قیمت سهام شرکت می شود .

با توجه به سود 2,309 ریالی هر سهم در سال گذشته نسبت p/E ttm این شرکت در زمان عرضه اولیه 17 مرتبه خواهد بود و در مقایسه با سایر شرکت های هم گروه "پتایر" با تناژ تولید کمتر از "پیزد" با نسبت 24 مرتبه ایی P/E ttm در حال معامله است و انتظار داریم با توجه به نزدیک بودن زمان بهره برداری از طرح افزایش تناژ تولید لاستیک رادیال در پیزد در سال جاری ، بازار نسبت P/E بالاتری به این شرکت اختصاص دهد.

کد مطلب: 74685

ارسال نظر

تازه ترین اخبار