به گزارش اخبار بانک، بانک دی چند ساعت قبل از برگزاری مجمع مربوط به سال مالی اسفند 95 که دو روز پیش تشکیل شد از تحقق زیان سنگین 2 هزار و 109 ریالی (معادل 1.2 هزار میلیارد تومان و دو برابر سرمایه اسمی) خبر داد تا با ایجاد شکو منفی ، موجب اعتراض سهامداران در مجمع شود.

در این میان کارگزاری آبان تحلیلی از دلایل عدم تحقق سود و زیانده شدن این بانک 640 میلیارد تومانی وابسته به بنیاد شهید ارایه کرد که از 30 تیر سال گذشته با توقف نماد روبرو است و با توجه به اینکه مشمول قانون 141 قانون تجارت شده ، احتمالا برنامه افزایش سرمایه داشته باشد.

بانک دی چگونه در گرداب مشکلات افتاد؟

در این تحلیل آمده است: بانک دی در سال مالی ۹۵ با سرمایه ۶٫۴ هزار میلیارد ریالی ،۲,۱۰۹ ریال زیان به ازای هر سهم محقق کرده درحالیکه در بودجه پیش بینی شده بود ۲۷۵ریال سود به ازای هر سهم داشته باشد. همچنین این بانک در سال مالی ۹۴، مبلغ ۲۵۸ ریال سود به ازای هر سهم داشته است.

از مهمترین دلایل عدم تحقق سود پیش بینی شده در بودجه ، میتوان به موارد زیر اشاره کرد :

* تحقق ۷۹ درصدی مجموع درآمد های مشاع در مقابل پوشش ۱۱۰ درصدی سهم سود سپرده گذاران موجب شده سهم بانک از درآمدهای مشاع در سال ۹۵ به (۶٫۶) هزار میلیارد ریال زیان برسد در حالیکه این بانک در بودجه خود ۴٫۷ هزار میلیارد ریال سود از این محل پیش بینی کرده بود.

*پوشش ۸۱ درصدی مجموع درآمد های غیر مشاع پیش بینی شده در بودجه

* پوشش ۱۸۳ درصدی مجموع هزینه های پیش بینی شده

از مهمترین دلایل زیان ده شدن بانک در سال ۹۵ می توان به موارد زیر اشاره کرد :

* افزایش ۳ درصدی مجموع درآمد های مشاع در مقابل افزایش ۳۴ درصدی سهم سود سپرده گذاران نسبت به سال مالی ۹۴ موجب شده سهم بانک از درآمدهای مشاع در سال ۹۵ به (۶٫۶) هزار میلیارد ریال زیان برسد در حالیکه در سال۹۴ بانک از این محل ۱٫۸هزار میلیارد ریال سود محقق کرده بود.

* کاهش ۷۱ درصدی مجموع درآمد های غیر مشاع نسبت به سال ۹۴

* افزایش ۷۱ درصدی مجموع هزینه ها نسبت به سال ۹۴

درآمدهای بانک :

درآمدهای بانک ها به دو گروه مشاع و غیر مشاع تقسیم بندی می شود. درآمد های مشاع بانک از منابعی حاصل میگردد که توسط سپرده گذاران در بانک سپرده گذاری شده است در نتیجه این درآمدها بین بانک و سپرده گذاران مشاع است و سهم بانک از این درآمد ها به صورت خالص بعد از کسر سهم سود سپرده گذاران به عنوان سهم بانک از درآمدهای مشاع شناخته می شود.

درآمد های غیر مشاع اما ناشی از خدمات بانک (به جز اعطای تسهیلات مشاع ) است که به مشتریان ارائه میگردد و با توجه به اینکه به زیرساخت های هر بانک مربوط میشود از کیفیت بالاتری برخوردار است.

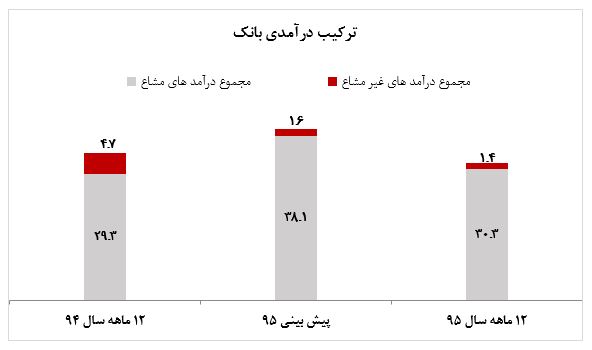

در حالی سهم بانک دی از درآمدهای مشاع در سال مالی ۹۵ به ۶٫۶ هزار میلیارد ریال زیان رسیده که در بودجه ۴٫۷ هزار میلیارد ریال پیش بینی شده بود و در سال مالی ۹۴ هم ۱٫۸ هزار میلیارد ریال از این محل سود شناسایی شده بود. همچنین مجموع درآمد های غیر مشاع برای سال مالی ۹۵ با کاهش ۷۱ درصدی نسبت به سال مالی ۹۴ به ۱٫۴ هزار میلیارد رسیده که ۲۹ درصد کمتر از مبلغ پیش بینی شده برای این درآمد ها در بودجه سال ۹۵ است.

نمودار درآمدها به تفکیک (ارقام به هزار میلیارد ریال)

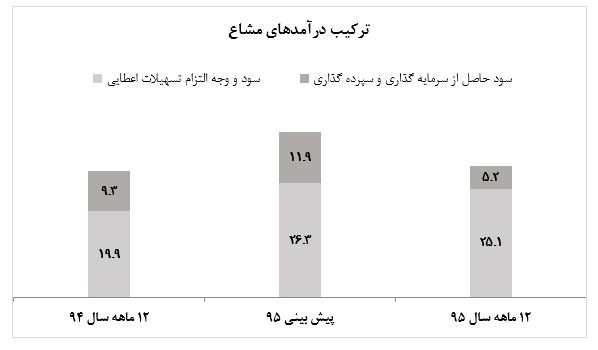

مجموع درآمدهای مشاع :

مجموع درآمدهای مشاع بانک دی برای سال مالی 95 با افزایش 3 درصدی نسبت به سال 94 به 30.3 هزارمیلیارد ریال رسیده که این مبلغ 79 درصد مبلغ پیش بینی شده برای سال مالی 95 را پوشش داده است.

نمودار مجموع درآمدهای مشاع (ارقام به هزار میلیارد ریال)

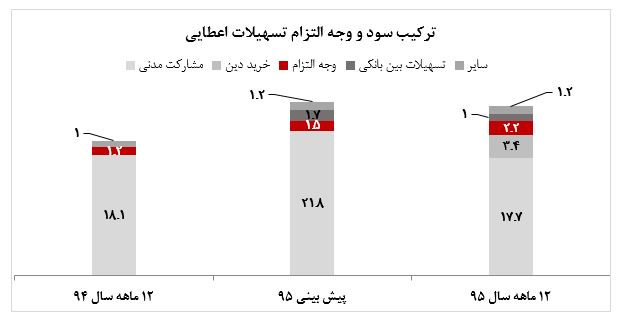

سود و وجه التزام تسهیلات اعطایی بانک برای سال مالی 95 با افزایش 25 درصدی نسبت به سال 94 به 25.1 هزار میلیارد ریال رسیده که این مبلغ 4 درصد کمتر از مبلغ پیش بینی شده در بودجه برای سال مالی 95 است.

عمده سود حاصل از تسهیلات اعطایی بانک دی در سال 95 مانند سالهای گذشته حاصل از سود اعطای تسهیلات مشارکت مدنی بوده و در سال 95 در حالی که در بودجه پیش بینی کرده بود 21.8 هزار میلیارد ریال از این محل سود داشته باشد، توانست سود 17.7 هزار میلیارد ریالی را محقق سازد.

همچنین در این سال بانک دی از اعطای تسهیلات خرید دین 3.4 هزار میلیارد ریال سود کسب کرده که در بودجه سودی از این محل پیش بینی نشده بود.

نمودار سود و وجه التزام تسهیلات اعطایی (ارقام به میلیارد ریال)

در حالی که بانک دی پیش بینی کرده بود بتواند مانده تسهیلات اعطایی خود را در سال 95 به 126 هزار میلیارد ریال برساند،در پایان این سال توانست تنها 76 درصد این مبلغ را محقق سازد که نسبت به سال 94 با افزایش 19 درصدی همراه شده بود.

عمده تسهیلات اعطایی بانک درسال گذشته مانند سال 94 از نوع مشارکت مدنی بوده است.درحالیکه پیش بینی کرده بود بتواند مانده این تسهیلات را در سال 95 به 115.2 هزار میلیارد ریال برساند،در پایان توانست تنها 68 درصد این مبلغ را محقق سازد که نسبت به سال 94 با افزایش 4 درصدی همراه شده بود.

سود حاصل از سرمایه گذاری و سپرده گذاری بانک دی در سال 95 با کاهش 44 درصدی نسبت به سال 94 به 5.2 هزار میلیارد ریال رسیده که این مبلغ تنها 44 درصد از سود پیش بینی شده از این محل برای سال مذکور در بودجه است.

بانک دی پیش بینی کرده بود در سال 95 از محل سرمایه گذاری در سهام شرکتها 9.6 هزار میلیارد ریال سود کسب کند که در این سال تنها 34 درصد این مبلغ محقق شده است.

دی پیش بینی کرده بود از محل سرمایه گذاری در هلدینگ توسعه دیدار ایرانیان برای سال 95 درآمد 4.7 هزار میلیارد ریالی داشته باشد که از این محل نتوانسته سودی داشته باشد. البته در گزارش فعالیت هیئت مدیره 0.9 هزار میلیارد ریال سود از این محل دیده شده است.

نمودار سود حاصل از سپرده گذاری و سرمایه گذاری (ارقام به میلیارد ریال)

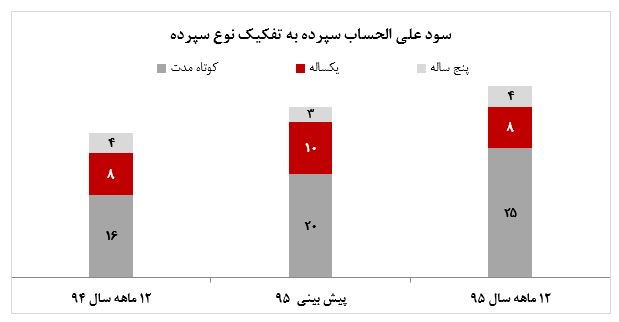

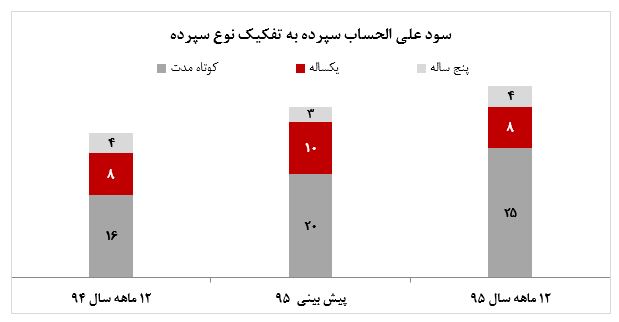

سود علی الحساب سپرده های سرمایه گذاری :

در سال 95 بانک دی 36.8 هزار میلیارد ریال سود علی الحساب به سپرده گذاران خود داده که این مبلغ 10 درصد بیشتر از بودجه سال مذکور است و افزایش 34 درصدی نسبت به سال مالی 94 داشته است.

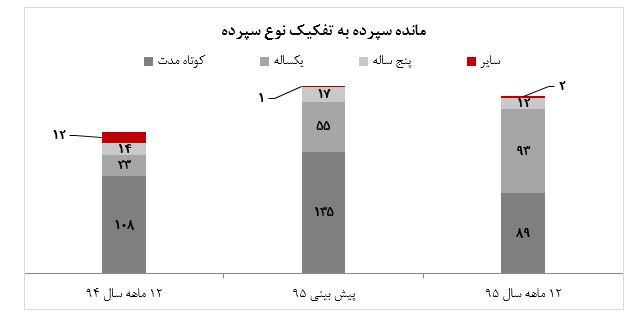

مانده مجموع سپرده های سرمایه گذاری بلندمدت و کوتاه مدت بانک دی در سال 95 با افزایش 24 درصدی نسبت به سال مالی 94 به 196.2 هزار میلیارد ریال رسیده است در حالی که این مبلغ در بودجه 208 هزار میلیارد ریال برای سال مالی 95 پیش بینی شده بود. سهم سپرده های کوتاه مدت و یکساله از مجموع سپرده های بانک دی در سال 94 حدود 83 درصدی بوده که برای سال 95 این نسبت به 80 درصد کاهش یافته است.

در سال 94 عمده سپرده گذاری در بانک دی به صورت کوتاه مدت بوده که در سال 95 جای خود را به سپرده های یکساله داده است. با این حال عمده سود پرداختی به سپرده گذاران در سال 95 به سپرده های کوتاه مدت بوده که احتمالا نشان از جذب سپرده های یکساله در اواخر سال مذکور است.

نمودار مانده سپرده سپرده گذاران به تفکیک نوع سپرده (ارقام به هزار میلیارد ریال)

نمودار سود علیالحساب سپردههای سرمایهگذاری (ارقام به هزار میلیارد ریال)

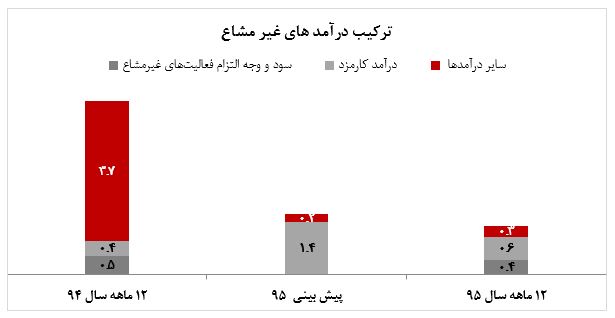

درآمدهای غیر مشاع :

بانک دی در سال 95 درآمد غیر مشاع را با کاهش 71 درصدی نسبت به سال 94 به 1.4 هزار میلیارد ریال رسانده که این مبلغ 18 درصد کمتر از مبلغ پیش بینی شده سال مذکور برای این فصل از درآمد ها بوده است. در سال 94 شرکت از فروش دارایی های خود 3.7 هزار میلیارد ریال سود کسب کرده بود که در سال 95 سودی از این محل محقق نشده بود.

نمودار درآمدهای غیر مشاع (ارقام به هزار میلیارد ریال)

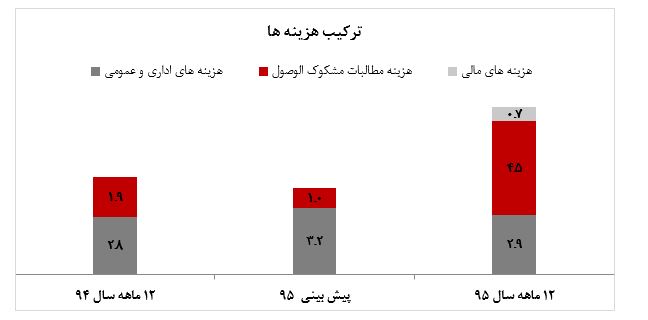

هزینه ها :

مجموع هزینه های بانک دی در سال 95 با افزایش 71 درصدی نسبت به سال 94 به (8.3) هزار میلیارد رسیده که این مبلغ 83 درصد بیشتر از مبلغ پیش بینی شده برای هزینه سال مالی 95 در بودجه است.

نمودار هزینه ها (ارقام به هزار میلیارد ریال)

هزینه مطالبات مشکوک الوصول در سال 95 به 4.5 هزارمیلیارد ریال رسیده در حالیکه پیش بینی شده بود هزارمیلیارد ریال باشد. مجموع مانده تسهیلات سر رسیدگذشته، معوق و مشکوک الوصول در سال 95 با افزایش 213 درصدی نسبت به سال 94 به 27.6 هزار میلیارد ریال رسیده است.

سایر نکات با اهیمت :

* درحالیکه مانده مطالبات بانک دی از بانک مرکزی در اسفند 95 با افزایش 45 درصدی نسبت به اسفند 94 به 26.7 هزارمیلیارد ریال رسیده ، بدهی به بانک مرکزی با رشد 242 درصدی همراه شده است و در پایان اسفند 95 به 8.1 هزار میلیارد ریال رسیده است.

* نسبت کفایت سرمایه از 8 درصد در سال 94 به منفی 2 درصد در سال 95 رسیده است.

* درحالیکه مانده مطالبات بانک دی از سایر بانک ها و موسسات اعتباری در اسفند 95 با کاهش 87 درصدی نسبت به اسفند 94 به 1.3 هزارمیلیارد ریال رسیده، بدهی دی با رشد 14 درصدی همراه شده و در پایان اسفند 95 به 4.2 هزار میلیارد ریال رسیده است.

* بانک دی در سال 94 حدود 1.5 هزار میلیارد ریال سود انباشته داشت که در سال 95 به 12.8 هزار میلیارد ریال زیان رسیده که این مبلغ 2 برابر سرمایه بانک است.

نتیجه گیری :

در سال 95 فعالیت اصلی بانک که از اخذ سپرده و اعطای تسهیلات ناشی می شود با زیان همراه بوده که برای سال 96 احتمالا با توجه به تاثیر بیشتر سپرده های یکساله افتتاح شده در اواخر سال 95 احتمالا اوضاع وخیم تر شده باشد.

اگرچه دستور بانک مرکزی در شهریور ماه امسال مبنی بر کاهش سود سپرده ها به 15 درصد کمی اوضاع را بهبود بخشید اما تغییر سیاست اخیر این نهاد مبنی بر مجوز گواهی سپرده 20 درصدی باعث شده بهای تمام شده پول دوباره برای بانک ها افزایش یابد.

رسیدن زیان انباشته بانک دی به 12.8 هزار میلیارد ریال برای سال 95 که دو برابر سرمایه فعلی دی است موجب شده این بانک مشمول قانون 141 قانون تجارت شود و احتمالا برای خارج شدن از آن باید دست به افزایش سرمایه بزند.

یکی دیگر از نکات منفی عملکرد بانک دی، رشد شدید هزینه مطالبات مشکوک الوصول در سال 95 است که ادامه این روند می تواند بانک دی را برای سال جاری هم با مشکل همراه سازد.